家づくりを思い立ったとき、まず最初に気になるのはお金のことではないでしょうか?

ほとんどの方にとって家づくりは初めての経験です。実際にかかる費用はいくらだろう?資金はどれくらい必要なんだろう?住宅ローン?税金?などなど、分からないことだらけだと思います。

家づくりとは一生の大きな買い物です。お客様それぞれにあった資金計画を立てることから始めてはいかがでしょう。

ポイント1

必要な資金計画を立てましょう

土地の費用

土地の費用主なものに土地代、登記費用、税金、仲介手数料などがあります。

家造りの費用

家造りの費用主なものに本体工事(解体、地盤改良工事、外構工事、給排水など)費、設計料などがあります。

その他の費用

その他の費用主なものにローン諸経費、火災保険、登記費用、税金、引越費用、仮住まい費用などがあります。

ポイント2

資金調達をどうするか

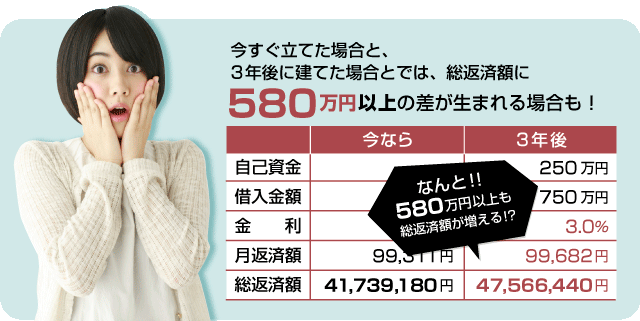

あなたにとって一生に一度の大きな買い物である家づくりを成功させて、新しいマイホームでいつまでも幸せに暮らしていただくためには、「賢いタイミング」があります。

例えば、3年間ご夫婦で共稼ぎをして、250万円もの頭金を蓄えて、今現在より借入元金を減らしてローンを組んだ場合の話です。元金が減るのだから、月々の返済額や総額が減るはずなのに、逆に580万円も総返済額が増える!!

しかも、今の住まいが賃貸だとしたら、金額が増えるのは、これでは済まないのです。

このことからも、資金計画と建築のタイミングは、十分に考慮して建築スケジュールを立てましょう。

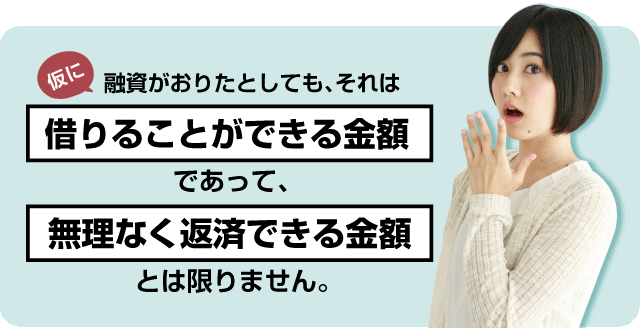

銀行の融資に関するお話です。

銀行が貸してくれる金額は、借入限度額であって、毎月無理なく返済が出来る金額とは限りません。

この借入限度額で融資を受けて、家づくりを実行してしまうと後に苦しい生活になってしまうかもしれません。

その融資の金利の種類によっては、返済が不可能になるかもしれません。

ここで言うゆとりとは、3,000万円の予算を2,800万円に下げて家づくりをしよう。といった単純なはなしではありません。

むしろ、3,000万円の予算でもいいけど、使う住宅ローンの仕組みや、月々の返済額の推移をしっかり見て計画しましょう。

堀江工務店では、様々な住宅ローンの返済計画シュミレーションや賢い資金計画のお手伝いしていますので、お気軽にご相談ください。

住宅ローンを組めない方が最近増えてきました。

その原因は、主に以下の10の項目です。

年収が300万円以下

住宅ローンを組む上で最初に重要視されるのが、年収です。

自己資金が少ない、またはゼロ

住宅ローンを組む際、「自己資金が少ない」または、「自己資金がゼロ」の場合、住宅ローンの審査に影響があります。

車のローンの残債がある

車のローンがあると、住宅ローンが組めない可能性が高くなります。

消費者金融などの残債がある

住宅ローンの審査では消費者金融からの借入があると審査が厳しくなります。

クレジットカードの支払いが遅れたことがある

お買い物の支払いや公共料金の引き落としなど、クレジットカードはいろんな生活シーンで使われています。しかし、銀行口座の残額不足や支払いの遅延によって、住宅ローンが難しくなります。

債務整理の経験

過払い金返還請求の事で、最近テレビなどで弁護士事務所などが行っているサービスです。この債務整理をした事がある場合、住宅ローンを組む上で支障をきたす場合があります。

家族(配偶者)の借金を肩代わりしている

家族や配偶者の借金を肩代わりしている場合、住宅ローンを組むことはなかなか難しくなります。

すでにローンを組んでいる

中古の一戸建を住宅ローンを組んで購入した後で、「やっぱ新築にすれば良かった…。」と言うケースは少なくありません。通常の場合、現在の住宅ローンを完済してからの融資になります。

契約社員の場合

現在は雇用形態に「契約社員」というものがあり、この数も年々増加しています。

長期の返済計画になる住宅ローンの審査では、安定した継続的な収入を前提としているため、契約社員で申し込むにはハードルが高いと言われています。

自営業の方の場合

自営業の方の場合、開業年数や売り上げなどに関係なく、住宅ローンを組むのが大変難しいです。

どれか一つでも当てはまるとローンを組むことはできないのでしょうか?

平成26年(2014年)4月1日に消費税が5%から8%に引き上げられました。さらに平成31年(2019年)10月1日には10%に引き上げられます。

住宅は高額のため、税率引き上げに伴う購入時の負担が大きく資金計画にも影響を及ぼします。

さらに、計画開始から入居まで約9ヶ月~14ヶ月の計画期間を要し、工務店などによっても計画期間に違いがあります。「もっと早く家づくりを始めておけば良かった!」とならないように、住宅にかかる消費税や新税率適用のタイミング、依頼先別の計画期間を確認しておきましょう。

住宅ローンを利用して消費税が課税される住宅を取得した場合に控除額が拡大されるようになりました。平成31年(2019年)6月までに入居した場合には、最大控除額を一般住宅で10年間400万円となります。ただし、この期間に入居した場合でも8%の税率が適用される場合には、最大控除額は一般住宅で200万円となります。

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。

これまで住宅の建設費または購入価格の90%を上限としていた融資率を100%まで引き上げました。

融資率が90%を超える場合は、融資率が90%以下の場合と比較して、返済の確実性などをより慎重に審査するととともに、借入金利が一定程度高くなります。

新税率施行日以降に、引渡しを受ける住宅は新たな税率が適用されます。

ただし、注文住宅など請負契約を行う住宅については、新消費税率施行の半年前までに請負契約を締結した場合には、旧税率が適用される経過措置がとられます。

平成31年(2019年)9月30日までに引渡しを受けた住宅となります。

5%から8%への増税時には、駆け込み需要によって職人や製品の手配に混乱が生じ、一部で工事の遅延や工事費の上昇が見られました。

8%から10%への増税時にも同様のことが起こる可能性がありますので、余裕をもった計画を立てることをお勧めします。

工務店の一般的な計画期間は計画の開始から入居まで約10ヶ月ですので、家づくりのスタートは遅くとも税率8%適用時が目安となります。

住まいのお悩み、どのような事でも、

お気軽にご相談ください。

0182-33-3392

| 営業時間 | 8:30 ~ 17:00 |

|---|---|

| 定休日 | 土日祝 |

0182-33-4791